노후 대비와 절세를 동시에 챙길 수 있는 대표적인 금융상품이 바로 연금저축과 **IRP(개인형 퇴직연금)**입니다.

많은 직장인과 자영업자들이 매년 12월이 되면 이 두 상품의 세액공제 한도를 최대한 활용해 연말정산 환급을 노리곤 하죠.

하지만 “연금저축 따로, IRP 따로 공제받는 건가요?”, “합산 한도는 얼마예요?” 같은 질문은 매년 반복됩니다.

이번 포스팅에서는 2025년 기준 연금저축과 IRP 세액공제 한도 및 합산 기준을 명확하게 정리해드립니다.

혼자 가입한 사람, 둘 다 가입한 사람, 고소득자, 직장인, 자영업자까지 상황별 팁도 함께 확인하세요.

1. 연금저축 vs IRP 기본 개념 요약

구분연금저축IRP (개인형 퇴직연금)

| 주 용도 | 노후 연금 + 절세 | 퇴직금 수령 + 연금저축 보완 |

| 납입 방법 | 자유납입 | 자유납입 (단, 연간 한도 존재) |

| 중도 해지 시 | 기타소득세 부과 | 기타소득세 부과 |

| 세액공제 여부 | 가능 | 가능 (조건부) |

2. 2025년 기준 세액공제 한도 총정리

연금저축과 IRP는 세액공제 한도가 ‘합산’ 적용됩니다.

✅ 기본 세액공제 한도 (연금저축 + IRP 합산)

- 총 700만 원 한도

- 연금저축: 최대 400만 원까지 세액공제

- IRP: 최대 700만 원까지 납입 가능하지만, 세액공제는 연금저축 포함 총 700만 원까지만 가능

✅ 고소득자 제외 대상 세액공제 한도 (총급여 1.2억 초과 / 종합소득 1억 초과)

- 총 300만 원까지만 세액공제 가능

구분세액공제 한도적용 대상

| 연금저축 단독 가입 | 400만 원 | 일반 근로자, 자영업자 등 |

| IRP 단독 가입 | 700만 원 | 단독 가입 시 전액 IRP로 가능 |

| 둘 다 가입 시 | 연금저축+IRP 합산 700만 원 | 각 상품별 비율은 자유롭게 조절 가능 |

| 고소득자 | 연금저축+IRP 합산 300만 원 | 총급여 1.2억 원 / 종소득 1억 원 초과자 |

💡 예시: 연금저축 300만 원 + IRP 400만 원 = 총 700만 원 세액공제 OK

💡 반면, 연금저축 400 + IRP 500 = 총 900만 원 중 700만 원까지만 공제 가능

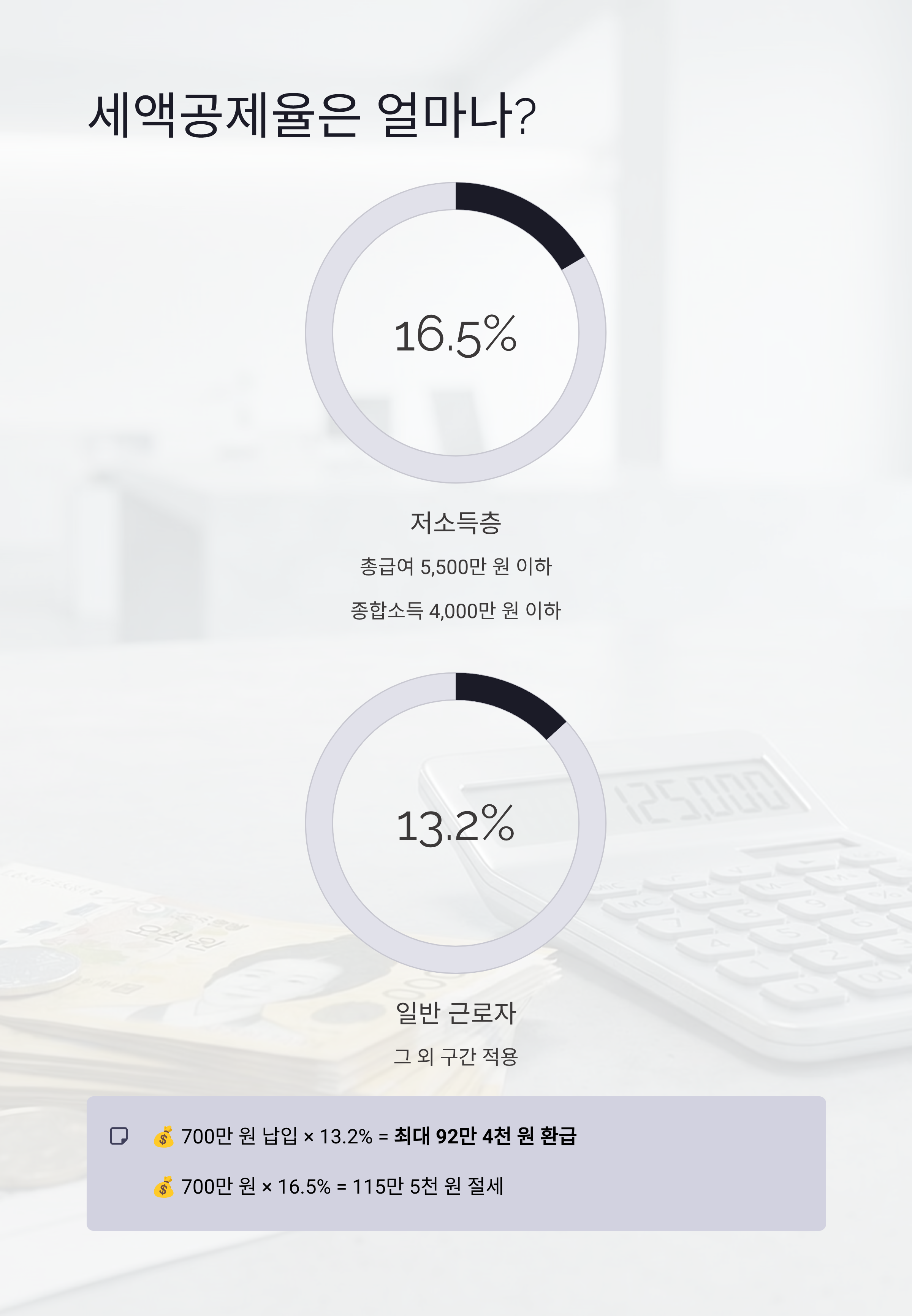

3. 세액공제율은?

공제 한도만큼 납입했다고 끝이 아닙니다. 세액공제율도 함께 알아야 절세 금액이 계산됩니다.

- 총급여 5,500만 원 이하 / 종합소득 4,000만 원 이하

→ 16.5% 세액공제 (지방소득세 포함) - 그 외 구간 (일반 근로자)

→ 13.2% 세액공제

✅ 예시: 700만 원 납입 × 13.2% = 최대 92만 4천 원 환급 가능

✅ 예시: 700만 원 × 16.5% = 115만 5천 원 절세 가능

4. IRP와 연금저축 중 뭘 먼저 채워야 할까?

전문가들은 일반적으로 이렇게 권장합니다:

- 연금저축 400만 원 → IRP 300만 원 순으로 납입

- 이유: 연금저축은 운용 방식이 더 자유롭고, 수수료 부담이 적음

- IRP는 운용 제약이 있으나, 퇴직금 이체도 가능해 자산 이관 목적에 유리

5. 세액공제 받으려면? 실전 팁

- 12월 말 전까지 납입 완료해야 세액공제 대상

- 연금저축/IRP 각각 ‘세액공제 대상 계좌’인지 확인 필요

- 소득이 없는 전업주부/학생은 세액공제 대상 아님 (단, 가입은 가능)

Q&A

Q1. 연금저축과 IRP는 각각 700만 원씩 세액공제 되나요?

A. 아닙니다. 두 상품을 합산해 연 700만 원까지만 세액공제 가능합니다.

Q2. IRP만 가입해도 세액공제 받을 수 있나요?

A. 네, 연금저축 없이 IRP만으로도 700만 원 세액공제 가능합니다.

Q3. 세액공제율은 누구나 똑같나요?

A. 아니요. 소득 수준에 따라 13.2% 또는 16.5%로 차등 적용됩니다.

Q4. 고소득자(연봉 1.2억 초과)는 얼마나 공제받나요?

A. 연금저축과 IRP를 합산해 300만 원까지만 세액공제됩니다.

결론

연금저축과 IRP는 노후 준비와 함께 연말정산 환급까지 챙길 수 있는 강력한 절세 도구입니다.

단, 두 상품은 세액공제 한도가 ‘합산 적용’된다는 점, 그리고 소득 구간에 따라 공제율이 달라진다는 사실을 반드시 기억해야 합니다.

연금저축 400만 원 + IRP 300만 원 전략으로, 공제 한도 꽉 채우고 절세 효과 극대화하세요!

[메타 설명]

2025년 기준 연금저축과 IRP의 세액공제 한도는 얼마일까? 합산 기준, 소득별 공제율, 실제 계산 예시까지 절세에 꼭 필요한 정보를 완벽 정리한 포스팅.